Ich stelle hier die Langzeitreisekrankenversicherung Care Expatriate der Care Concept vor – ein Tarif, der für Zeiträume von bis zu fünf Jahren gilt. Die Versicherung richtet sich an Reisende und angehende Auswanderer, die sich noch nicht endgültig für ein Leben im Ausland entschieden haben und sich die Option einer Rückkehr offenhalten möchten.

Der Versicherungsmakler ist die Care Concept AG mit Sitz in Deutschland. Es gilt deutsches Recht. Versicherer ist die Advigon Versicherung AG mit Sitz in Liechtenstein, ein Tochterunternehmen der HanseMerkur-Gruppe. Die gesamte Kommunikation erfolgt auf Deutsch über Care Concept. Im Streitfall steht außerdem kostenlos der Versicherungsombudsmann zur Verfügung.

Vorteile des Tarifs Care Expatriate:

- Weltweiter Versicherungsschutz (mit Zuschlägen für Aufenthalte in den USA, Kanada und Mexiko), ausgenommen sind das Land der eigenen Staatsangehörigkeit sowie das Land, in dem vor Reiseantritt der Wohnsitz bestand.

(Hinweis: Ein Abschluss aus dem Ausland ist möglich, solange der Wohnsitz nicht im künftigen Auswanderungsland liegt.) - Heimaturlaube von 30 bis 90 Tagen pro Jahr (je nach gewähltem Tarif) sind mitversichert.

- Umfassender Versicherungsschutz für ambulante und stationäre Heilbehandlungen – abzüglich Selbstbehalt und einzelner tariflicher Einschränkungen. Die Leistungen orientieren sich weitgehend an denen der gesetzlichen Krankenversicherung in Deutschland.

- Vorerkrankungen können häufig durch einen einfachen Fragebogen mitversichert werden.

- Einmalzahlung des Beitrags: Die Versicherungsprämie wird zu Beginn für den gesamten Zeitraum fällig. Bei vorzeitigem Reiseabbruch und Rückkehr ins Heimatland erfolgt eine anteilige Rückerstattung.

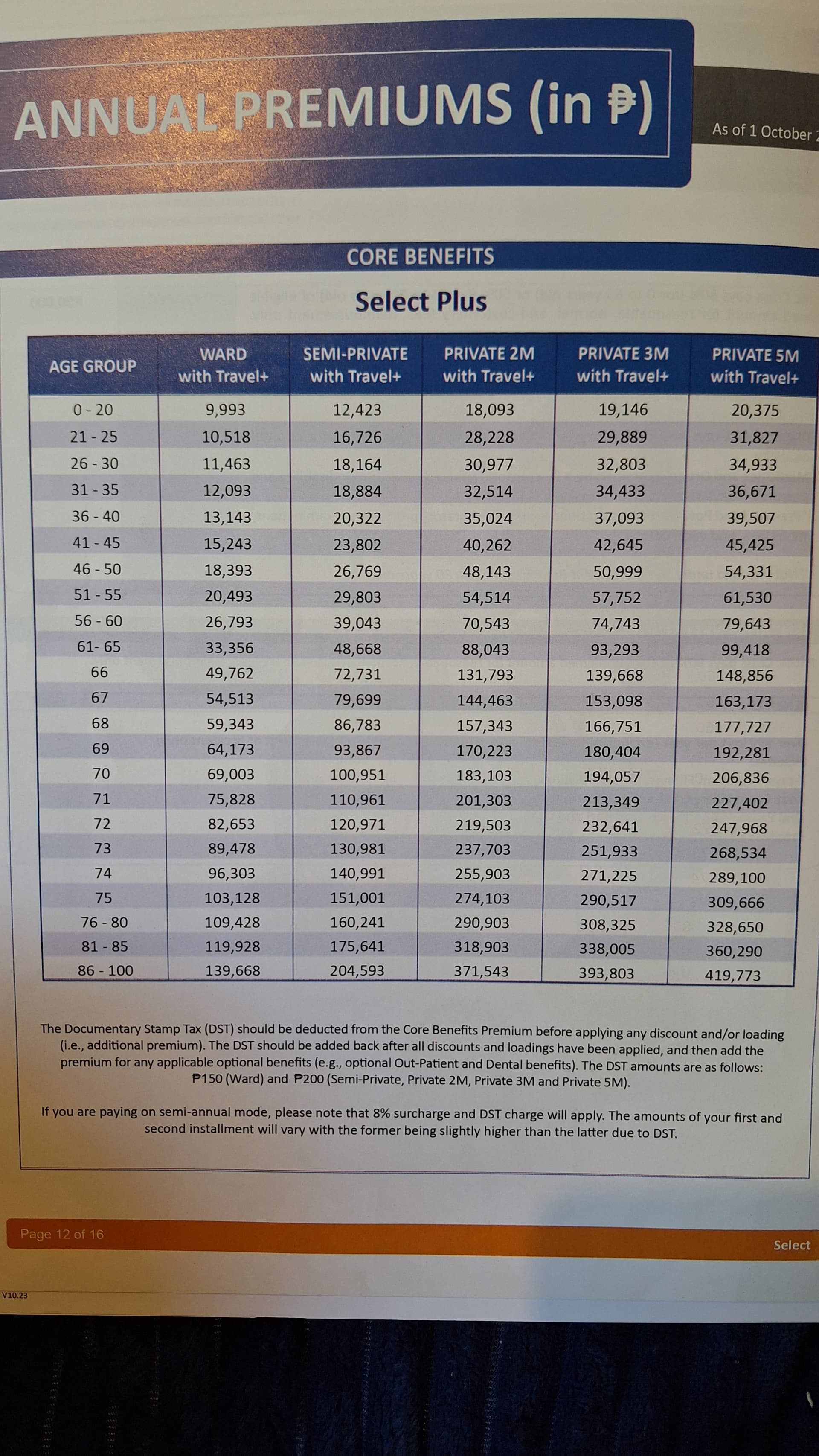

- Kostenbeispiele – Tarif „Care Expatriate Comfort“ mit 500 € Selbstbehalt und 45 Tagen Heimaturlaub:

- Eintrittsalter 41–60 Jahre: 77 € / Monat

- Eintrittsalter 61–74 Jahre: 248 € / Monat

Mögliche Nachteile:

- Nach Ablauf der ersten fünf Jahre ist eine einmalige Verlängerung um weitere fünf Jahre garantiert, ggf. mit Risikozuschlägen.

Weitere Verlängerungen sind – mit Zustimmung des Versicherers – bis zum Ende des 75. Lebensjahres möglich.

Spätestens mit Vollendung des 80. Lebensjahres endet der Versicherungsschutz endgültig, und eine Neuaufnahme durch andere Anbieter ist dann meist ausgeschlossen.

Für wen eignet sich dieser Tarif?

Das Angebot richtet sich an Auswanderer, die sich ihre Rückkehrmöglichkeit offenhalten wollen oder bereits Rücklagen für eine spätere Anschlussversicherung gebildet haben oder noch bilden möchten.

Bei einer dauerhaften Auswanderung empfiehlt sich hingegen eine internationale Vollversicherung ohne automatisches Vertragsende, z. B. von BDAE, April, PassportCard usw. – hier kann ein kostenloses Angebot über den unabhängigen deutschen Versicherungsmakler www.grenzenlos-sicher.de interessant sein.

Transparenzhinweis:

Ich habe dieses Angebot nach bestem Wissen und Gewissen sorgfältig geprüft und mit anderen Krankenversicherungen verglichen. Für mich selbst habe ich den Tarif Care Expatriate Comfort mit 500 € Selbstbehalt gewählt.

Ich bin kein zugelassener Versicherungsberater. Es gelten immer die offiziellen Allgemeinen Versicherungsbedingungen (AVB) und Leistungsbeschreibungen der Versicherung. Fragen sollten direkt mit dem Versicherungsmakler verbindlich geklärt und dokumentiert werden.

Ich habe mit Care Concept eine Tippgebervereinbarung abgeschlossen und erhalte bei Vertragsabschluss über den folgenden Affiliate-Link eine kleine Provision. Für dich als Versicherungsnehmer entstehen dadurch keine Mehrkosten. Ich würde mich freuen, wenn du bei Interesse folgenden Link nutzt:

![]() Langzeit-Auslandskrankenversicherung über Care Concept abschließen

Langzeit-Auslandskrankenversicherung über Care Concept abschließen

Die Vereinbarung ist langfristig gültig und kann auch noch in einigen Monaten oder sogar Jahren genutzt werden.

Gerne beantworte ich sachliche Rückfragen – soweit es mir möglich ist – auch direkt hier.

(Diesen Text habe ich gerade für ein anderes Forum erstellt. Daher habe ich die Gelegenheit genutzt ihn auch gleich hier zu teilen)