Das Bangko Sentral ng Pilipinas erinnert internationale Reisende an die Vorschriften für den physischen grenzüberschreitenden Transfer lokaler und ausländischer Währungen in und aus den Philippinen.

Das Limit bei der Bargeldeinfuhr dürfte in der Praxis kaum ein Problem darstellen (man muss es halt nur kennen).

Das eigentlich Problem besteht m.E. darin, dass das selbe Limit (mit den selben sehr geringen Ausnahmen) auch bei Überweisungen gilt

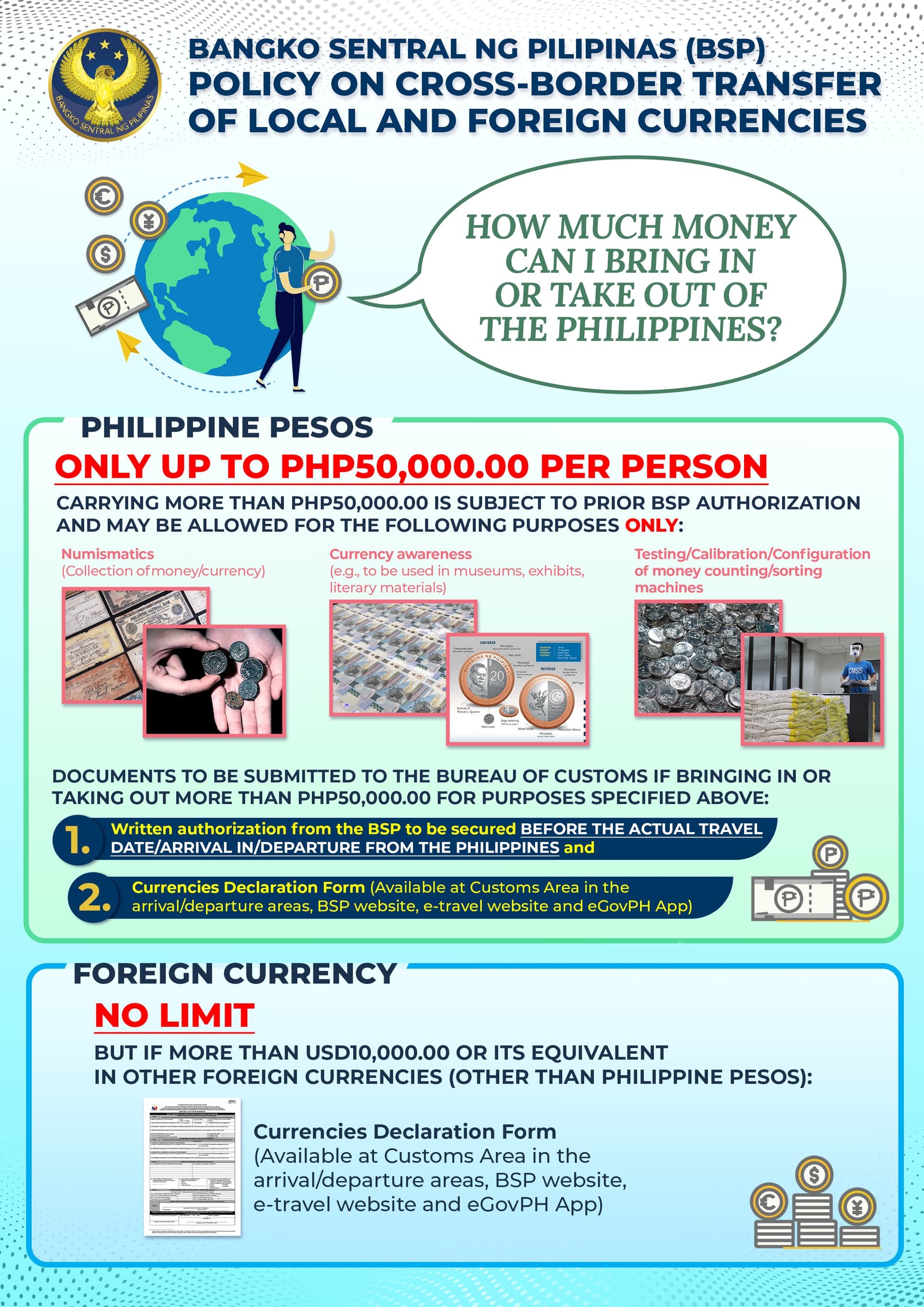

„Local Currency. A person may import or export, or bring with him into or take out of the country, or electronically transfer, legal tender Philippine notes and coins, checks, money order and other bills of exchange drawn in pesos against banks operating in the Philippines in an amount not exceeding PHP50,000 without prior authorization by the BSP. Amounts in excess of said limit shall require prior written authorization from the BSP.“

Das bedeutet m.E., dass größere Transfers, z.B. für einen Hauskauf, sich rechtlich zumindest in einer Grauzone bewegen. Und selbst die monatliche Rentenüberweisung der ExPats dürfte die 50k Schwelle wohl meißtens reißen.

Das Geld für den Hausbau habe ich über 3 Jahre vor dem Hausbau häppchenweise überwiesen und auch auf den Phils angelegt.

Daher war im Baujahr nur noch ein Rest zu überweisen erforderlich.

Ich überweise jeden Monatsanfang 100 k PHP Haushaltsgeld von meinem Wise-Account auf mein BPI-Konto und transferiere zumeist noch eine zweite Rutsche zur Monatsmitte, welche ebenfalls locker die 50-k-Latte reißt, für restliche Angelegenheiten… bisher haben aber weder Wise noch BPI gemeckert…

Allerdings sind auch beide Institutionen gut über den Verwendungszweck - Lebenshaltungskosten - sowie den Umfang meiner Versorgungsbezüge informiert.

Leider reicht es trotzdem nicht für Rücklagen… ich will jedoch keine Abstriche beim Lebenswandel machen… Ich werde meinen Ruhestand genießen, solange ich kann!

Bei Wise und ähnlichen Zahlungsdienstleistern kommt ja noch hinzu, dass man gar nicht weiss, in welcher Höhe die Pesos tatsächlich „importiert“ wurden. Für die 50 PHP, die Wise für eine Überweisung berechnet, gibt es jedenfalls keine SWIFT Überweisung, bei der die Pesos nachvollziehbar von Europa (oder wo auch immer) auf die die Philippinen transferiert werden.

Wise & Co habe i.d.R. Vereinbarungen mit ihrer jeweiligen philippinischen Korrespondenzbank (bei Wise ist es seit geraumer Zeit wohl BPI), dass nur ein Nettosaldo tatsächlich gesettled wird (wobei die Inflows bei Ländern wie den Philippinen die Outflows wohl regelmäßig übersteigen dürften). - Oder aber es wird gar nicht gesettled, so lange ein bestimmtes Nettoexposure der Korrespondenzbank gegenüber dem ausländischen Zahlungsdienstleister nicht überschritten wird.

Aus Sicht des Kunde ist dies freilich völlig intransparent und er weiß wie gesagt schlich nicht, ob und in welcher Höhe Pesos in Folge seiner Überweisung die Grenze der Philippinen überquert haben. Es wäre interessant zu wissen, wie dieser Sachverhalt von der BSP beurteilt wird.

Deswegen wird für bestimmte Konstellationen kein „Wise“ akzeptiert, man sieht nicht wo es herkommt und was der Verwendungszweck ist. Das gilt für alle Währungen, in denen man bei Wise kein Konto (mit Kontonummer etc) sondern lediglich ein Guthaben hat (z.B. PHP).

Das ist ja der Sinn der Sache. Man muss sich damit nicht rumschlagen, sondern Wise macht das. Bis sie dann mal „mehr Informationen brauchen“.

Die „mehr Informationen“ brauchen sie ja aufgrund der Anti Money Laundering Due Diligence, das hat mit dem Geschäftsmodell nichts zu tun und wäre auch der Fall, wenn alles SWIFT Einzelüberweisungen wären.

Das mit Hawala stimmt in gewisser weise.

Da hatte ich vor ein paar Wochen lustiger Weise auf einer Konferenz eine Diskussion mit einer Dame von der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht), die das gar nicht glauben wollte. Der Unterschied zu Hawala besteht indes genau in der Customer Due Diligence, die es bei Hawala nicht gibt. Nähe zu Hawala gibt es indes im „zwei Töpfe Prinzip“ (der Einzahlungstopf ist nicht gleich dem Auszahlungstopf und Disparitäten werden erst im Nachhinein ausgeglichen, allerdings auch hier, zumindest aus sicht der beteiligten Finanzdienstleister in transparenter Weise)…

Das mit dem Netto bzw. Spitzenausgleich ist aber bei vielen, auch inländischen, Interbanktransaktionen so, etwa im Zahlungsverkehr oder auch im Wertpapiergeschäft.